45 / 80

45 / 80

45

Einsichten und Perspektiven 1 | 17

Zur Diskussion gestellt: CETA

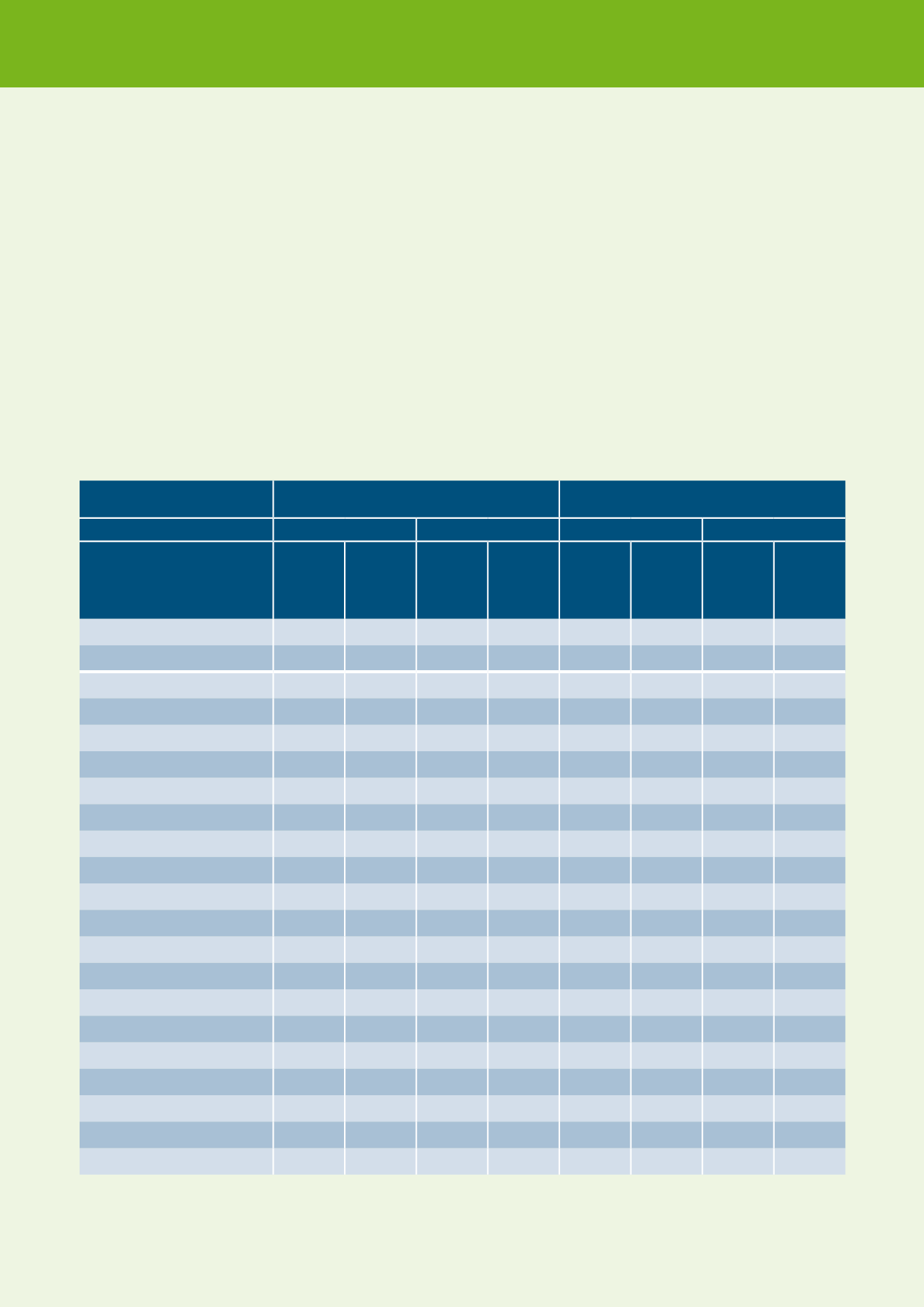

Erwartete Veränderung der Handelsstruktur nach

Ländern

Die Simulationsergebnisse prognostizieren insgesamt eine

starke Zunahme des Handels zwischen Deutschland und

Kanada. Tab. 5 zeigt, dass der Anteil Kanadas an den

deutschen Exporten um knapp 2,5 Prozentpunkte zulegt.

Und auch der Anteil kanadischer Importe an den deut-

schen Gesamtimporten wächst um etwa einen Prozent-

punkt an. Dies entspricht einer Steigerung der deutschen

Güter- und Dienstleistungsexporte nach Kanada von etwa

33 Mrd. US-Dollar oder rund 300 Prozent. Umgekehrt

wird erwartet, dass die deutschen Einfuhren von Gütern

und Dienstleistungen aus Kanada um zwölf Mrd. US-

Dollar oder rund 200 Prozent zunehmen werden. Wiede-

rum sei darauf verwiesen, dass es sich hier um langfristige

ceteris-paribus

-Effekte handelt.

Dieser handelsschaffende Effekt mit Kanada impli-

ziert, wie bereits erwähnt, Handelsumlenkung mit ande-

ren Staaten. Insbesondere andere EU-Länder, aber auch

EFTA-Länder, die Türkei und einige asiatische Länder

werden nach dieser Simulation Marktanteile auf dem

deutschen Absatzmarkt verlieren. Gleichzeitig verlieren sie

im Vergleich zu Kanada auch geringfügig an Bedeutung

für Deutschland als Absatzmarkt.

Tab. 5: Veränderung der deutschen Handelsstruktur durch CETA, nach Regionen

Exporte

Importe

Status quo

mit CETA

Status quo

mit CETA

(in Mrd.

US-Dollar)

Anteil

(in %)

Verän-

derung

(in Mrd.

US-Dollar)

Verän-

derung

Anteil (in

%-Punkten)

(in Mrd.

US-Dollar)

Anteil

(in %)

Verän-

derung

(in Mrd.

US-Dollar)

Verän-

derung

Anteil (in

%-Punkten)

Kanada

11,41

0,85 33,26

2,44

5,87

0,51

11,71

0,99

EU27

806,86 60,06 −10,17 −1,46 664,56 57,45

0,94 −0,70

Türkei

20,66

1,54 −0,19 −0,03

16,76

1,45

0,06 −0,01

EFTA

65,34

4,86 −0,46 −0,09

72,91

6,30

0,17 −0,07

Rest Europa

10,36

0,77 −0,05 −0,01

6,31

0,55

0,02 −0,01

USA

111,30

8,29 −2,39 −0,27

76,90

6,65

1,04

0,00

China

54,07

4,03 −0,80 −0,11

78,46

6,78

0,42 −0,06

Ostasien

46,90

3,49 −0,83 −0,10

55,68

4,81

0,34 −0,04

ASEAN

25,36

1,89 −0,37 −0,05

34,14

2,95

0,20 −0,02

Südasien

14,87

1,11 −0,19 −0,03

13,91

1,20

0,11 −0,01

Mittlerer Osten & Nordafrika 24,95

1,86 −0,23 −0,04

21,84

1,89

0,14 −0,01

Sub-Sahara Afrika

8,97

0,67 −0,08 −0,01

6,40

0,55

0,05

0,00

Südafrikanische Zollunion

10,59

0,79 −0,11 −0,02

6,78

0,59

0,04

0,00

Ölexporteure

24,88

1,85 −0,23 −0,04

5,95

0,51

0,07

0,00

Lateinamerika & Karibik

4,32

0,32 −0,06 −0,01

4,77

0,41

0,03

0,00

Pazifik-Allianz

14,97

1,11 −0,25 −0,03

12,53

1,08

0,09 −0,01

MERCOSUR

15,13

1,13 −0,21 −0,03

15,90

1,37

0,14 −0,01

Eurasische Zollunion

48,37

3,60 −0,34 −0,07

41,90

3,62

0,32 −0,02

Zentralasien

10,95

0,82 −0,08 −0,02

7,37

0,64

0,04 −0,01

Ozeanien

0,52

0,04 −0,01

0,00

0,73

0,06

0,01

0,00

Australien & Neuseeland

11,05

0,82 −0,15 −0,02

4,87

0,42

0,07

0,00

Quelle: Berechnungen des ifo Instituts. Daten Status quo aus GTAP 8.1, 2007