43 / 80

43 / 80

43

Einsichten und Perspektiven 1 | 17

Zur Diskussion gestellt: CETA

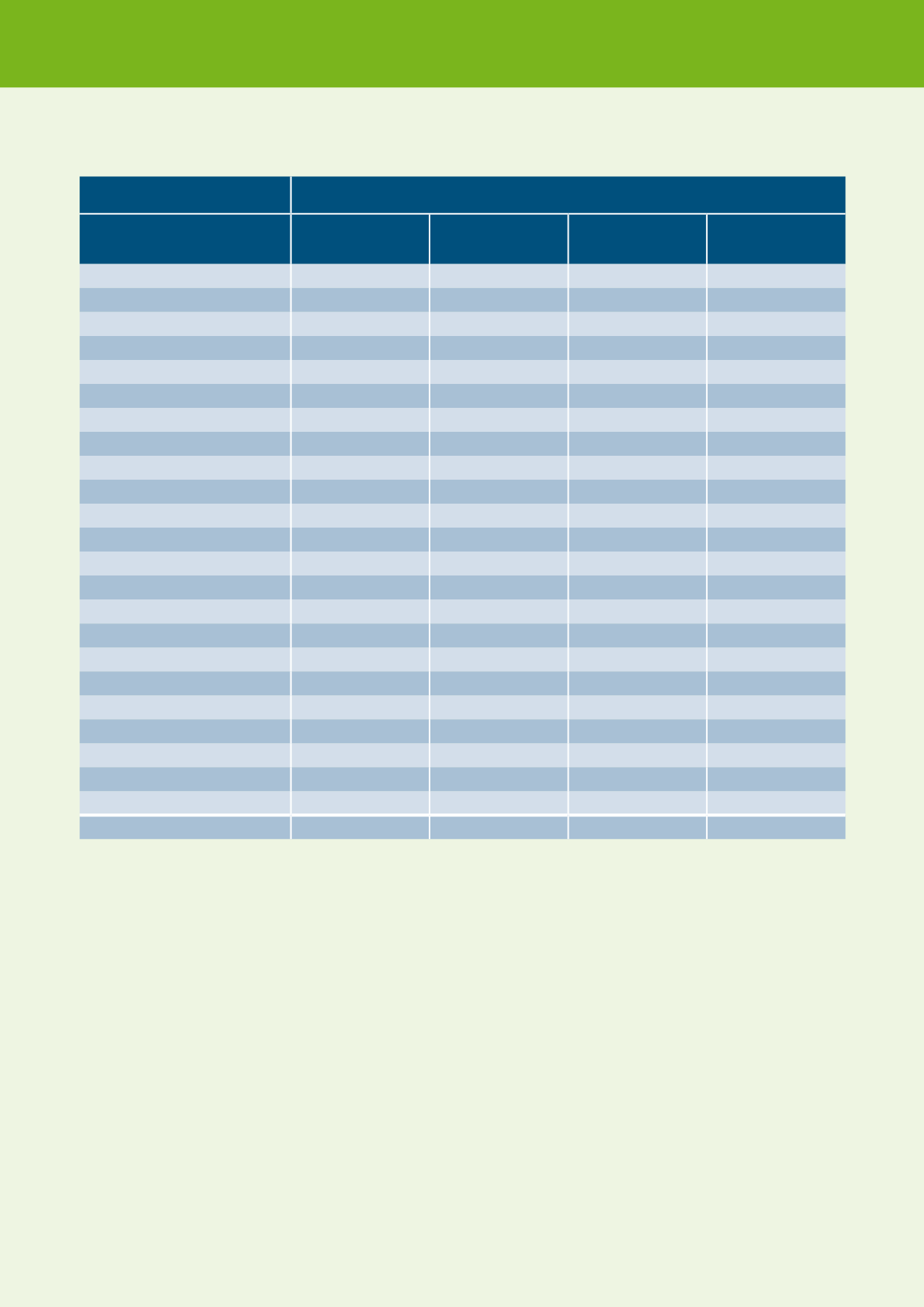

Tab. 4: Regionale Realeinkommensveränderung, verschiedene Szenarien

Realeinkommensveränderung (in %)

CETA

seichtes CETA CETA, nur Zollab-

schaffung

CETA und TTIP

Kanada

2,97

1,96

0,00

3,04

EU27

0,22

0,15

0,01

2,31

Deutschland

0,19

0,13

0,01

2,78

USA

0,04

0,04

0,00

2,71

Rest der Welt

0,04

0,04

0,00

0,43

Eurasische Zollunion

0,02

0,01

0,00

0,20

Lateinamerika & Karibik

0,02

0,02

0,00

0,14

Mittlerer Osten & Nordafrika

0,02

0,02

0,00

0,14

Rest Europa

0,02

0,02

0,00

0,31

Ölexporteure

0,02

0,03

0,00

0,10

Zentralasien

0,02

0,02

−0,01

0,22

EFTA

0,02

0,02

0,00

0,16

Sub-Sahara Afrika

0,01

0,02

0,00

0,12

Türkei

0,01

0,01

0,00

0,11

Südafrikanische Zollunion

0,00

0,00

0,00

0,16

Ozeanien

0,00

0,01

0,00

0,07

Australien & Neuseeland

0,00

0,00

0,00

0,08

MERCOSUR

0,00

0,00

0,00

0,00

Südasien

0,00

0,01

0,00

0,06

Pazifik-Allianz

−0,01

0,00

0,00

−0,07

Ostasien

−0,02

−0,01

0,00

−0,14

ASEAN

−0,03

0,00

0,00

−0,21

China

−0,03

0,00

0,00

−0,26

Welt

0,15

0,11

0,00

1,45

Quelle: Berechnungen des ifo-Instituts

Insgesamt wird der erwartete Effekt von CETA allerdings

deutlich von den Effekten einer transatlantischen Frei-

handels- und Investitionspartnerschaft (TTIP) zwischen

der EU und den USA in den Schatten gestellt, vgl. Tab.

4. Bei Realisierung von CETA und TTIP suggerieren die

Simulationsergebnisse des ifo-Instituts einen Anstieg des

Realeinkommens um 2,78 Prozent. Nach den bisheri-

gen Annahmen läge der Vorteil für Deutschland, wenn

TTIP alleine käme, bei 2,62 Prozent. Ein kleiner Teil

(circa 20 Prozent) des isolierten Gewinnes durch CETA

würde also von TTIP wieder vernichtet (0,03 Prozent von

0,19 Prozent). Allerdings hat die neue US-Administration

klar gemacht, dass der Abschluss neuer Freihandelsab-

kommen keine Priorität hat.

Erwartete Effekte auf die sektorale Wertschöpfung

Abb. 9 zeigt die sektorale Wertschöpfung im Basisjahr

der Simulation (2007) für Deutschland. Unternehmens-

dienstleistungen stellen den wichtigsten Wirtschaftszweig

dar. Sie erwirtschafteten im Jahr 2007 726 Mrd. US-

Dollar an Wertschöpfung, rund ein Viertel der gesamten

deutschen Wertschöpfung. Neben den Unternehmens-

dienstleistungen entsteht die deutsche Wertschöpfung

vor allem in den Branchen Sonstige Dienstleistungen,

Handelsdienstleistungen, und der Baubranche sowie

im Verarbeitenden Gewerbe, v.a. im Maschinenbau,

der Chemiebranche und dem Fahrzeugbau. Diese Wirt-

schaftszweige vereinen etwa 70 Prozent der deutschen

Wertschöpfung auf sich.